क्या है ऊर्ध्वाधर राजकोषीय असंतुलन?

संघीय संवैधानिक संरचना वाले कई अन्य देशों की तरह भारत में भी केंद्र सरकार और राज्यों के बीच राजकोषीय संबंध असमान हैं। जैसा कि 15वें वित्त आयोग ने उल्लेख किया है, राज्य राजस्व व्यय का 61% खर्च करते हैं लेकिन राजस्व प्राप्तियों का केवल 38% ही एकत्र करते हैं। संक्षेप में, राज्यों की व्यय वहन करने की क्षमता केंद्र सरकार के हस्तांतरण पर निर्भर करती है। नतीजतन, भारतीय राजकोषीय संघवाद में ऊर्ध्वाधर राजकोषीय असंतुलन (वीएफआई) की समस्या है, जहां व्यय का विकेंद्रीकरण राज्यों की राजस्व जुटाने की शक्तियों पर हावी हो जाता है।

वीएफआई को क्यों कम किया जाना चाहिए?

संवैधानिक रूप से केंद्र सरकार और राज्यों की वित्तीय ज़िम्मेदारियाँ विभाजित हैं। राजस्व के मोर्चे पर, कर संग्रह की दक्षता बढ़ाने के लिए व्यक्तिगत आयकर, निगम कर और अप्रत्यक्ष करों का एक हिस्सा केंद्र सरकार द्वारा सर्वोत्तम तरीके से एकत्र किया जाता है। लेकिन व्यय के मोर्चे पर, व्यय दक्षता को अधिकतम करने के लिए, सार्वजनिक रूप से प्रदान की जाने वाली वस्तुओं और सेवाओं की आपूर्ति सरकार के निकटतम उपयोगकर्ताओं द्वारा की जाती है। इस संदर्भ में वीएफआई की सीमा उल्लेखनीय है।

15वें वित्त आयोग ने कहा कि भारत में अन्य संघों की तुलना में बड़ा और बढ़ता हुआ ऊर्ध्वाधर असंतुलन है। यह असंतुलन संकट के दौरान और बढ़ गया है, जैसे कि कोविड-19 महामारी, जिसने उप-राष्ट्रीय स्तर पर किसी के स्वयं के राजस्व और व्यय जिम्मेदारियों के बीच एक बड़ा अंतर पैदा कर दिया है।

वीएफआई की समस्या वित्त आयोग के दायरे में आती है, और यह मोटे तौर पर दो सवालों से निपटती है। पहला सवाल यह है कि केंद्र सरकार द्वारा एकत्र किए गए करों को समग्र रूप से राज्यों के बीच कैसे वितरित किया जाए। ये हस्तांतरण “शुद्ध आय” के एक निश्चित हिस्से के रूप में किए जाते हैं (संघ का कुल कर राजस्व अधिभार, उपकर और संग्रह लागत घटाकर)। दूसरा सवाल यह है कि राज्यों के बीच करों का वितरण कैसे किया जाए। पहले सवाल के तहत वीएफआई का मामला उठता है.

करों के वितरण के अलावा, वित्त आयोग संविधान के अनुच्छेद 275 के तहत सहायता की आवश्यकता वाले राज्यों को अनुदान की भी सिफारिश करता है। लेकिन ये आमतौर पर अल्पकालिक और विशिष्ट उद्देश्यों के लिए होते हैं। उन राज्यों में भी स्थानांतरण होते हैं जो वित्त आयोग के दायरे से बाहर आते हैं। उदाहरण के लिए, केंद्र सरकार – संविधान के अनुच्छेद 282 के तहत – केंद्र प्रायोजित योजनाओं और केंद्रीय क्षेत्र की योजनाओं के माध्यम से राज्य और समवर्ती सूची में आने वाले विषयों पर पर्याप्त धनराशि खर्च करती है। लेकिन ऐसे अनुदान बंधे हुए हस्तांतरण होते हैं जिनमें शर्तें शामिल होती हैं। कुल मिलाकर, शुद्ध आय से करों का वितरण राज्यों को एकमात्र हस्तांतरण है जो बिना शर्त या बिना शर्त है।

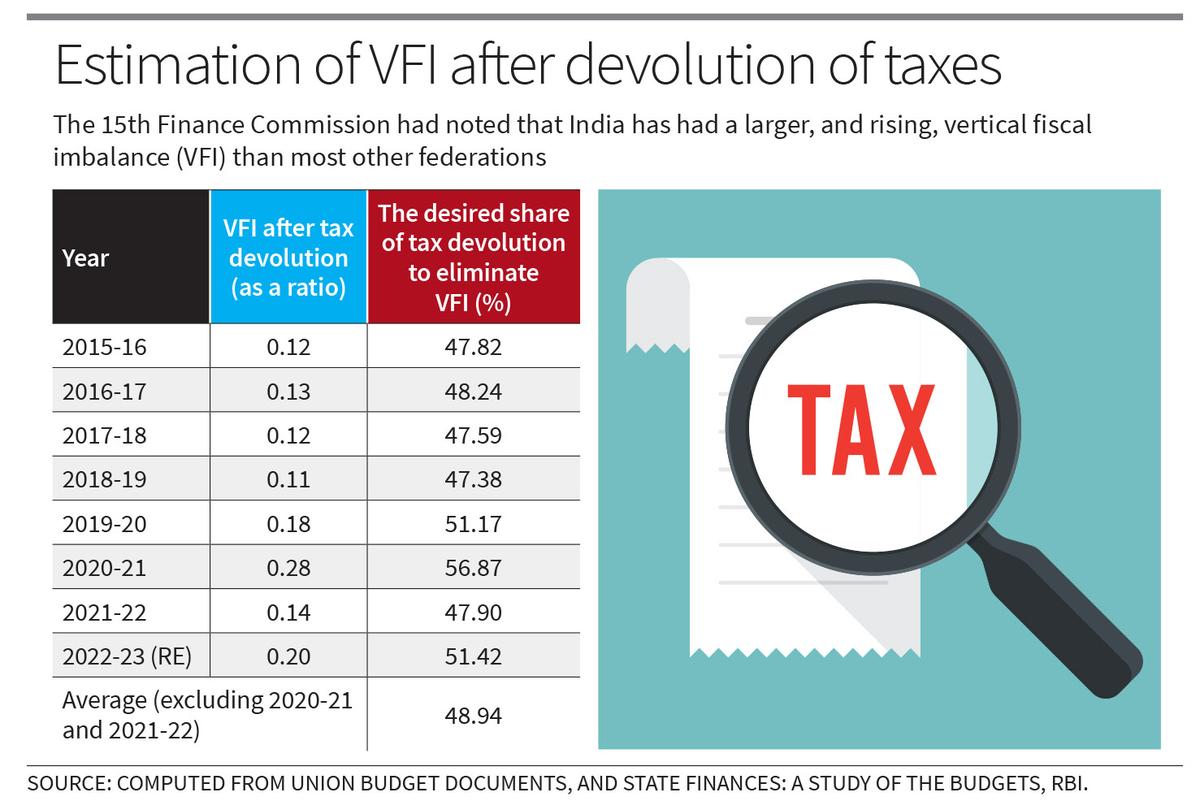

भारत में वीएफआई की गणना

यहां हम राज्यों को करों के वितरण के बाद भारत में वीएफआई का अनुमान लगाने का प्रयास करते हैं। हम वीएफआई को “सभी राज्यों” के स्तर पर मापते हैं, प्रत्येक राज्य के लिए अलग से नहीं। इसके लिए हम विश्व स्तर पर स्वीकृत पद्धति का उपयोग करते हैं। हम पहले एक अनुपात का अनुमान लगाते हैं जहां अंश सभी राज्यों के लिए केंद्र सरकार से उनकी राजस्व प्राप्तियों (ओआरआर) और कर वितरण का योग है। सभी राज्यों का अपना राजस्व व्यय (ओआरई) है। यदि यह अनुपात 1 से कम है, तो इसका मतलब है कि राज्यों की अपनी राजस्व प्राप्तियों और कर वितरण का योग राज्यों के ओआरई को पूरा करने के लिए अपर्याप्त है। यदि हम इस अनुपात को 1 से घटा दें तो हमें प्राप्तियों में कमी प्राप्त होती है। यह वह कमी है जिसे हम हस्तांतरण के बाद वीएफआई के लिए प्रॉक्सी के रूप में उपयोग करते हैं।

फिर हम सरल प्रश्न पूछ सकते हैं: अनुपात को 1 के बराबर करने के लिए पिछले वित्त आयोग द्वारा अनुशंसित करों का वितरण कितना अधिक होना चाहिए? अनुपात को 1 पर सेट करने से वीएफआई खत्म हो जाएगा। संलग्न तालिका में, हम दिखाते हैं कि वीएफआई को खत्म करने के लिए 2015-16 और 2022-23 के बीच राज्यों को हस्तांतरित शुद्ध राजस्व का औसत हिस्सा 48.94% होना चाहिए था। लेकिन 14वें और 15वें वित्त आयोग द्वारा अनुशंसित कर वितरण शेयर क्रमशः शुद्ध कमाई का केवल 42% और 41% थे।

कर वितरण बढ़ाएँ

कई राज्यों ने मांग की है कि 16वें वित्त आयोग द्वारा शुद्ध आय से कर वितरण का हिस्सा 50% तय किया जाना चाहिए। वे शुद्ध आय से पर्याप्त मात्रा में उपकरों और अधिभारों के बहिष्कार की ओर इशारा करते हुए इस मांग पर जोर देते हैं, जो कुल कर राजस्व के भीतर शुद्ध आय को कम कर देते हैं।

इस लेख में हमारा विश्लेषण इस दावे को अनुभवजन्य समर्थन देता है। यहां हमने राज्यों के खर्च के वर्तमान स्तर को लिया है। समग्र स्तर पर, इन वास्तविक व्ययों ने न केवल वित्तीय उत्तरदायित्व के वैधीकरण में निर्धारित उधार सीमा का अनुपालन किया है, बल्कि कम उपयोग भी किया है। फिर भी, हम पाते हैं कि वीएफआई को खत्म करने के लिए राज्यों को दी जाने वाली शुद्ध आय का हिस्सा बढ़कर लगभग 49% होना चाहिए। वितरण में इस तरह की वृद्धि से राज्यों के हाथों में अपने नागरिकों पर खर्च करने के लिए अधिक आवंटित संसाधन आ जाएंगे। इससे यह भी सुनिश्चित होगा कि राज्यों का खर्च क्षेत्राधिकार की जरूरतों और प्राथमिकताओं के प्रति बेहतर प्रतिक्रिया देता है, और खर्च करने की दक्षता में वृद्धि होती है। कुल मिलाकर, यह सहकारी वित्तीय संघवाद की एक स्वस्थ प्रणाली की दिशा में एक कदम होगा।

आर मोहन एक पूर्व भारतीय राजस्व सेवा अधिकारी हैं। आर। रामकुमार टाटा इंस्टीट्यूट ऑफ सोशल साइंसेज, मुंबई में प्रोफेसर हैं।